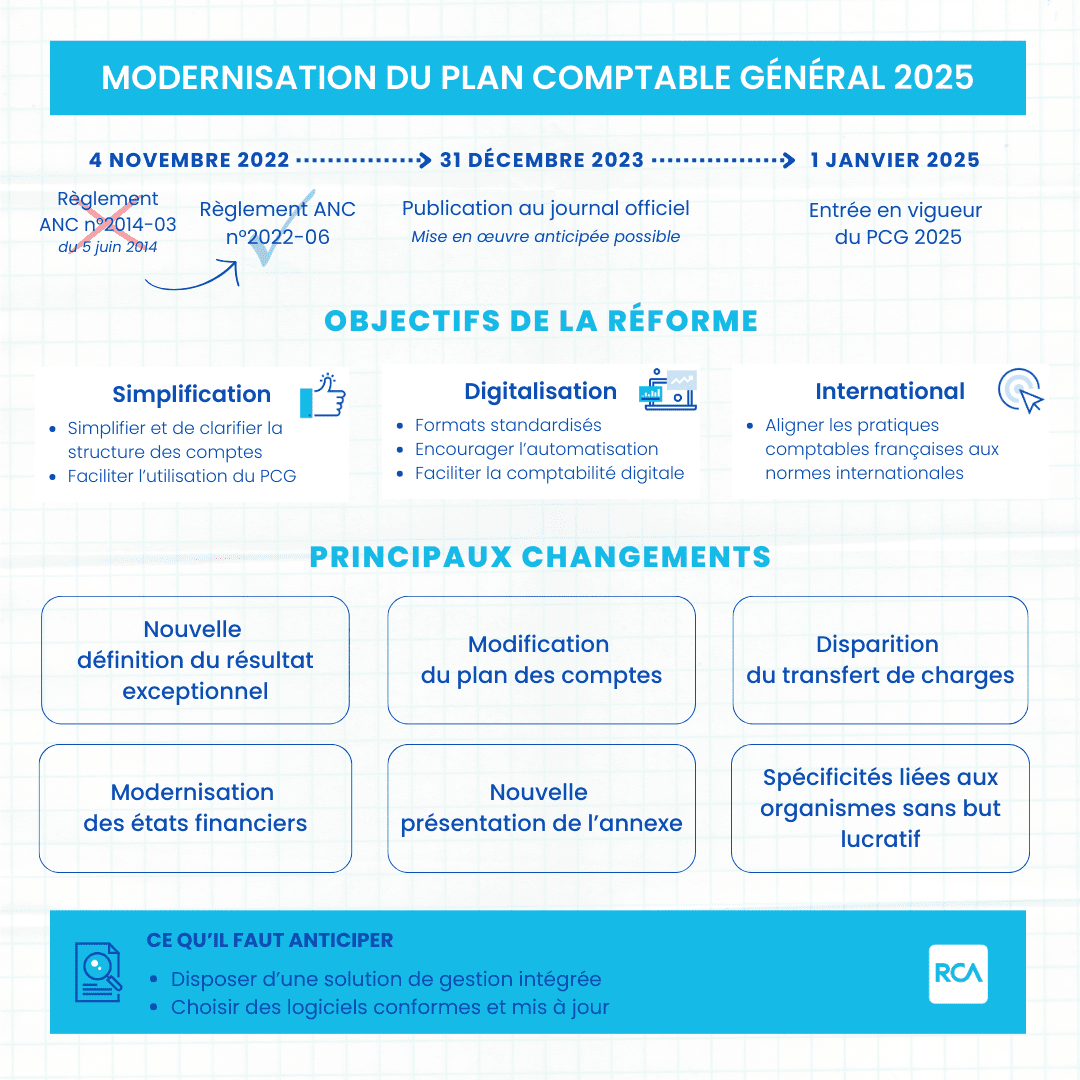

En 2025, l’entrée en vigueur de la réforme* du Plan Comptable Général (PCG) impactera tous les cabinets d’expertise comptable. Cette modernisation, adoptée par l’Autorité des Normes Comptables (ANC), vise à simplifier et améliorer la transparence des informations financières.

L’application du nouveau PCG sera obligatoire à partir du 1er janvier 2025, pour les exercices ouverts à compter du 1er janvier 2025. Cependant, une mise en œuvre anticipée est possible depuis la date de publication au Journal Officiel (30/12/2023).

Découvrez les objectifs et modifications induites par l’évolution des normes comptables.

Les objectifs principaux de la réforme du PCG :

– Simplification et clarification

La réforme du PCG de 2025 a pour ambition de simplifier et de clarifier la structure des comptes. Cette uniformisation facilitera donc son utilisation. Ainsi, le PCG devient un outil plus simple à lire et plus intuitif pour les professionnels de la comptabilité.

– Digitalisation

Les améliorations apportées au PCG 2025 facilitent la comptabilité numérique. Les formats sont standardisés pour encourager l’automatisation des processus comptables via des solutions modernes. Le PCG 2025 permettra une gestion plus efficace et précise des données, réduisant ainsi les erreurs et augmentant votre productivité.

– Alignement international

Un autre objectif porte sur l’harmonisation des règles comptables, afin d’aligner les pratiques comptables françaises aux normes internationales. L’adoption de règles cohérentes avec celles utilisées par d’autres pays améliore la comparabilité et la compréhension des états financiers à l’échelle mondiale.

Quelles sont les grandes nouveautés ?

Plusieurs aménagements sont à noter sur le PCG 2025 :

1. Modification du plan des comptes

Le plan de comptes est actuellement organisé en trois systèmes : système de base, abrégé et développé. Suite à la réforme, un seul plan de compte sera conservé pour faciliter la classification des opérations

Il existera donc un plan de compte unique avec des comptes indiqués en gras dont l’application est obligatoire (application dite « minimale ») ; et des comptes mentionnés en italique dont l’utilisation reste facultative.

- 150 comptes supprimés

- 10 nouveaux comptes

- 90 comptes renumérotés

- 20 changent de libellé

2. Nouvelle définition du résultat exceptionnel

Pour s’aligner avec les pratiques internationales, le PCG 2025 va simplifier la présentation du résultat exceptionnel. Celui-ci aura une définition plus stricte.

Par conséquent, un résultat exceptionnel sera limité aux produits et charges qui résultent d’un événement “majeur et inhabituel”. Attention donc, certains éléments qui dépendent aujourd’hui du résultat exceptionnel vont passer dans le résultat courant, ce qui peut impacter une stratégie financière.

3. Disparition du transfert de charges

Les comptes de transferts de charges (791, 796 et 797) sont supprimés au profit de nouveaux comptes spécifiques. Ceux-ci sont désormais identifiés par la nature des produits.

- Compte 649 pour les remboursements de charges de personnel.

- Compte 7587 pour les indemnités d’assurance.

- Compte 708 pour les refacturations diverses.

4. Modernisation des états financiers

La nouvelle législation prévoit deux nouveaux modèles simplifiés de présentation des informations financières. Le bilan sera présenté en tableau et le compte de résultat en liste. Ainsi, chacun de ces documents offrira une présentation détaillée et structurée des états financiers.

5. Nouvelle présentation de l’annexe

Pour faciliter la navigation entre comptes et annexes, la présentation de l’annexe va être homogénéisée. Cette nouvelle présentation prendra la forme de tableaux normés, pour une meilleure adaptation à des environnements dématérialisés.

6. Spécificités liées aux organismes sans but lucratif

En ce qui concerne les organismes à but non lucratif (associations, fondations, fonds de dotations, etc.), les dispositions prises concernent plus particulièrement :

- L’aménagement du plan de comptes dédié à ces organismes. Avec de nouvelles dénominations, la création de 3 nouveaux comptes et la suppression de 5 comptes.

- L’aménagement des tableaux de synthèse (bilan et compte de résultat). Ce sont les rubriques relatives au compte de résultat qui subissent le plus de modifications.

Pour anticiper sereinement la modernisation de la nomenclature du plan comptable, il est important de choisir des logiciels conformes. Tous ces aménagements sont dores et déjà pris en compte par les équipes RCA. A savoir que celles-ci travaillent à la mise à jour des Logiciels Experts et de la plateforme Mon Expert en Gestion (MEG), afin de vous garantir la conformité avec ces nouvelles normes.

*Règlement N° 2022-06 du 4 novembre 2022 modifiant le règlement ANC N° 2014-03 du 5 juin 2014 relatif au plan comptable général.

Synthèse de la réforme du PCG 2025